开心育儿管家

绿豆娃娃(北京)科技有限公司

天空中最亮的星

宝宝12天

1 阅读0 赞

原创 金鼠说鱼都睡觉了 金鼠说鱼都睡觉了 今天

前段时间,一个客户因为腹部长了一个肿瘤,在家不小心摔一跤,导致腹部肿瘤破裂。

送到医院,内出血,后来发现肿瘤可能是恶性的,很快人就身故了,刚好赶上疫情期间就直接火化了。

这个客户买的是消费型的重疾险,是不带身故责任的。可是他的这个恶性肿瘤还没有完全确诊,因为没有做完整病理报告,人就离世了。

因为他买的这个消费型的重疾险是不带身故责任的,所以保险公司是不给理赔的,家人就不干了。

所以说带有身故责任重疾险,真的是非常非常的重要。

互联网重疾险与标准型终身重疾险有什么不同?

第一、互联网重疾险大部分是不带身故责任,也不带全残责任,会缺失一部分责任,价格肯定要便宜。

退一万步讲就算是有附加身故责任,也是模块化的需要你自己来选择,我们很多人是非专业人士,在挑选时,无法分辨我需要哪个,不需要哪个。

可能受预算的影响,在选择模块时很有可能会选择一个最低配置版的,这样重疾险的责任就会缺失很多。

最后钱花了,没有解决问题,因为保险你是不能买错的,买错之后有可能十几年、几十年之后才发现没有得到理赔,没有解决自己的问题,还给自己造成很大的损失。

因为风险没有发生,你是不知道自己买错了。

第二、互联网产品是没有服务的,没有专业的对接,没有专人服务。

后续理赔时是要你自己去跑手续,自己去办理赔,比较麻烦。

保险不仅仅是买个产品,它不像其它实物产品,你买一个就算了,它是要伴随你长期的一种服务,甚至终生的一张保单,并且需要长期终生的服务的,所以呢,这是一个问题。

因为保险公司渠道的服务成本砍掉了,保费肯定要便宜一些。

第三、互联网重疾险大部分是赔付一次的,不足以覆盖一个人整个人生的重疾风险。

标准型终身重疾险目前是多次赔付的产品,也是市场上主流产品。

现在标准型终身重疾险的赔付次数:

重疾的赔付次数多的可以赔付到6次,中症的赔付次数多的可以赔付到3次,轻症的赔付次数多的可以赔付到4次。

多次赔付的产品是非常人性化的一个设计。

就像我之前的一个客户,去年7月份赔付一个86年的30多岁的年轻小伙子甲状腺癌,做完手术几乎痊愈,甲状腺癌都好了。

这个小伙子非常年轻,未来几十年保不齐还会发生重大疾病,如果再发生重疾怎么办,可是他从此再也没有保险,而且再也上不了保险。

所以一定要在身体健康时,买多次赔付的重疾险非常重要。

不带身故责任重疾险会有什么问题呢?

两类重疾的,有可能赔不了钱。

第一个就是心梗。

如果这个人发生心梗,就是突发心梗还没来得及到医院,就离世了。

按重疾,是赔付不了的,因为他没有拿到诊断证明是不能按重疾来赔;

那按身故呢,因为这个重疾险没有身故责任,也赔不了,所以这个心梗就赔不了。

第二个就是脑中风后遗症。

什么叫脑中风后遗症呢?就是脑血管的拴塞引起了180天以后,依然留下

① 一肢或一肢以上,肢体机能完全丧失。

② 语言能力或咀嚼吞咽能力完全丧失。

③ 自主生活能力完全丧失,无法独立完成六项基本活动中的三项及以上。(进食/穿衣/移动/行动/如厕/洗澡)

所以脑中风后遗症,一般条款要求:由于180天以后依然有后遗症才能赔付,那么,这个人如果在180天以内就离世了呢?也是赔不了的。

按重疾呢不符合条款,按身故呢,没有身故责任。

也就是说,人类疾病的三大杀手:癌症,心梗,脑中风。有两大杀手是有可能就赔不了的,所以这个重疾的保障责任是不全的,有一定风险存在。

买保险是为了规避风险,转嫁风险,不是给自己再创造风险,给自己埋雷。

那么线下重疾险是一个标准的比较全面的带身故责任的,确定保额是可以拿到的,杠杆功能很大,也是各大保险公司的拳头产品。

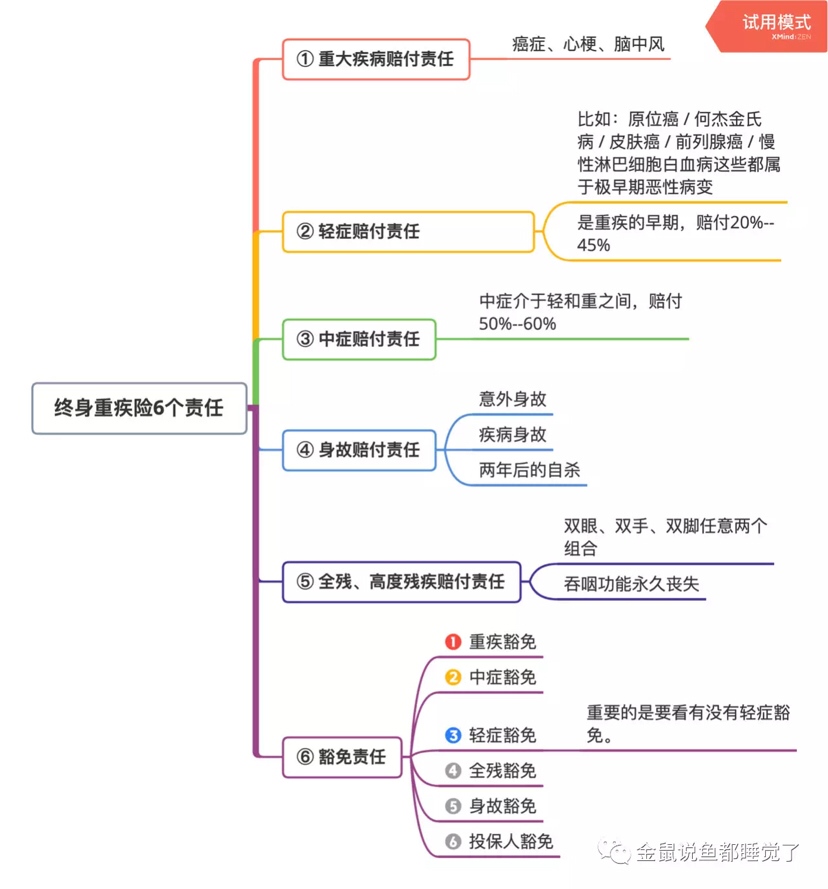

如下图标准型终身型重疾险:

首先解决重疾的这个风险

再是解决康复费、医疗费、护理费的问题

最后也是最重要的解决收入损失费。

就像这次疫情期间,其实很多人瞬间就离去了,留下了配偶父母小孩,甚至有些是夫妻两人一起的离开的。

那如果没有买过保险的,没有留下理赔款,还留下了房贷车贷,老人和小孩,将来的生活要如何维系?

这是一种身价的体现,也是高杠杆放大资产的体现,同时也实现了一个免税传承的功能。

标准终身型重疾险的核心意义就在于,就算人生提前谢幕,也能提前为家人做好尽量周全的筹划。所以标准带身故责任的终身型重疾险是人人都应该配置的。

希望所有人:

清清楚楚了解风险,明明白白购买保险,踏踏实实享受生活!

发表于:03-22

扫描二维码下载开心怀孕管家

扫描二维码下载开心怀孕管家

热门帖子

07-27

8 人回复

07-30

4 人回复

昨天

4 人回复

07-27

3 人回复

07-27

3 人回复

07-28

3 人回复

热门知识

孕8周+1天

0-3个月 人工喂养

备孕 夫妻生活

宝1岁9个月

宝宝5岁11个月3天

孕34周+6天

宝宝4岁7个月17天

热门用户

拉钩上吊一百年不许变し

2019-04-07

4842 人回复

小甜甜

2019-08-24

2964 人回复

肥c~

2019-09-15

2954 人回复

可乐双胞胎兄弟

2018-06-01

2736 人回复

友情链接 相忘谁先忘 倾国是故国 泠泠不肯弹 蹁跹影惊鸿 下一世的情 歌把词交由 你填看看你 仍旧是谁

京ICP备17063369号-1| 京网文 [2021] 3822-993 号 Copyright © 2015-2021, 绿豆娃娃(北京)科技有限公司, All Rights Reserved

联系电话:010-56258638 地址:北京市海淀区黑泉路8号宝盛广场