开心育儿管家

绿豆娃娃(北京)科技有限公司

炉烟

宝宝2岁12天

1 阅读0 赞

我们在投保时,会有健康告知的环节,有的代理人呢就会告诉客户“你都填否”,或者说有些小问题时也会告诉客户说:“你都填否,过两年就会赔,保险法有一条两年不可抗辩条款”。

果真如此吗?

保险法16条,也是我们业内非常非常有名的一条,它可以说是保险误导之源。简单说就是两年不可抗辩的问题。

一、为什么叫做保险的误导之源呢?

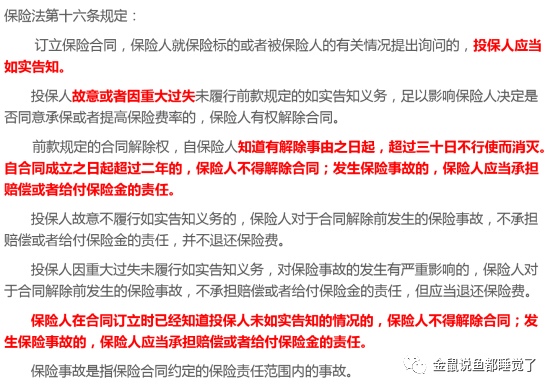

订合同时,客户都会有填健康告知的环节,因为保险是最大诚信合同,投保人应当如实告知。投保人故意或者过失,没有如实告知的情况下。

如果说是影响到保险人决定是否同意承保或者提高保险费率的。

保险人有权解除合同的。这个解除权指的是什么,指的就是投保人没有如实告知的情况。

1、什么情况下保险公司可以解除保险合同?

保险法第16条,在业内的争议也是比较大,就是不同的人,有不同的理解。因为我看到了很判案,投保人没有如实告知,但最后还是给判的判赔了。

明明是没有如实告知,怎么能赔的呢?

首先看第16条的第一小条,它指的是合同的解除权。但是16条讲的就是没有如实告知的时候,保险公司行使这个解除权。

然后再来看下一条,前款规定的合同解除权,自保险人知道有解除事由起止日的。超过30天,不行使就消灭了,如果合同成立之日起超过两年的保险就不能解除合同了。同时,发生保险事故,保险人就应当承担赔偿或者给付的责任。

也就是如果客户投保的时候没有如实告知,但是,保险公司通过其他途径,知道了这个客户他有没有如实告知的情况。

举例:

客户买了重大疾病险,附加了一个医疗险,后来医疗险出险住院。住院的时候,病历上明确的写了客户,之前有乙肝。

但是在投保的时候,客户并没有告知,保险公司收到客户的资料是3月1号,保险公司给客户理赔了。

理赔之后,到了4月份,保险公司以客户当时投保时没有如实告知为由,现在要跟客户解除这个合同,这时是不能再解除合同的。

因为保司在3月1号收到了客户的资料,客户的资料上面明确写到之前是有乙肝的,就相当于保险公司知道了,没有如实告知这个情况。

在30天之内也就是在3月30号之前,保险公司没有行使这个解除合同的权利。

到了4月份之后,要和客户解除合同,是不合法的,保险公司只能自己承担这个结果,你是不能够给客户来解约的。

如果合同成立超过两年,(这个是成立之日起,而不是生效之日起。)不管怎么样,合同都不能解除。

2、合同不能解除,如果客户发生了风险怎么办?保险公司就必须要承担这个赔偿责任吗?

并不是所有的风险,保险公司都要承担这个赔偿责任。

举例:

客户在投保之前就已经患肝癌了,过了两年刚复发,这时保险公司是不会赔的,为什么呢?

保险保的是你投保之前没有确诊的疾病,这个疾病是你在投保之后过了等待期,首次确诊的疾病才是我们保的风险。

案例中,即便肝癌是属于恶性肿瘤,在重疾保障范围之内,但他投保之前就已经存在的疾病。

之前已经就有的风险,它不属于可保责任。不属于可保风险,所以,是肯定不会理赔的。

但是假如客户之前可能就是一个小问题,没有如实告知。

过了两年,确诊了某种疾病,如果是符合合同条款的疾病,保险公司就是要赔的。

所以,在与如实告知相关一些法院的判案时,会看到大部分情况下,其实保险公司是赔付的。

二、不可抗辩条款是保护客户利益不受损失

从法律的角度来讲。法律已经赋予保险公司,两年时间,这两年时间完全可以去调查。

不可抗辩条款,也是从其他国家的保险法里面来那个舶来的,其它国家有三年的,有五年的,而我国是两年。

不可抗辩的时间限制也是不允许保险公司无条件的无限制地使用自己解除权,来保护客户利益的。

比如某人买了份保险,过了20年。就因为投保前没有如实告知,保险公司我不承担责任,要解约,那么对于这个被保险人来讲,是非常不公平的。

因为时间已经过了这么久了,没有办法说他之前没有告知的情况跟现在这个疾病有关系。

即便就是有很强的这种关联性的,对客户的利益损伤是很大的,所以,这个不可抗辩是保护客户利益不受损失。

三、在投保时一定要如实告知很重要

在投保时一定要如实告知,因为这是一个最大诚信合同。

如果不如实告知结果是什么呢?就有可能遇到拒赔。

那我们本来是想把这个风险的确定发生什么样的风险,我们确定能够得到赔偿的,但是如果没有如实告知,就把这种确定可以得到赔偿的把它变成了一个不确定的因素。

无形中增加了我们的风险,所以一定是要如实告知是非常重要的。

引起理赔纠纷的原因只有两点:

一是投保前是否做到如实告知,

二是理赔时是否符合合同条款。

只为身边人都能:

清清楚楚了解风险,明明白白购买保险,踏踏实实享受生活!

作者:毕业于解放军航天工程大学、解放军后勤指挥学院

发表于:04-12

扫描二维码下载开心怀孕管家

扫描二维码下载开心怀孕管家

热门帖子

07-30

4 人回复

08-01

4 人回复

07-28

3 人回复

07-29

3 人回复

07-29

3 人回复

07-30

3 人回复

热门知识

孕11周+1天

7-12个月 智力开发

0-3个月 体检免疫

4-6个月 婴儿护理

宝8个月

宝7个月

孕12周+2天

热门用户

拉钩上吊一百年不许变し

2019-04-07

4842 人回复

小甜甜

2019-08-24

2964 人回复

肥c~

2019-09-15

2954 人回复

可乐双胞胎兄弟

2018-06-01

2736 人回复

友情链接 相忘谁先忘 倾国是故国 泠泠不肯弹 蹁跹影惊鸿 下一世的情 歌把词交由 你填看看你 仍旧是谁

京ICP备17063369号-1| 京网文 [2021] 3822-993 号 Copyright © 2015-2021, 绿豆娃娃(北京)科技有限公司, All Rights Reserved

联系电话:010-56258638 地址:北京市海淀区黑泉路8号宝盛广场